CACJ中国应用型核心期刊

地学、煤炭领域高质量科技期刊

中国核心期刊(遴选)数据库收录期刊

中国学术期刊综合评价数据库统计源期刊

中国期刊全文数据库全文收录期刊

CCAJ 数字化优秀期刊

陕西省优秀科技期刊

陕西省科技期刊精品期刊

CACJ中国应用型核心期刊

地学、煤炭领域高质量科技期刊

中国核心期刊(遴选)数据库收录期刊

中国学术期刊综合评价数据库统计源期刊

中国期刊全文数据库全文收录期刊

CCAJ 数字化优秀期刊

陕西省优秀科技期刊

陕西省科技期刊精品期刊

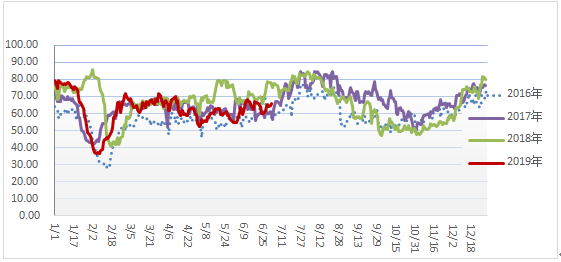

进入七月份,由于雨水较常年偏多,持续的高温天气并未开启,居民用电量同比下降。截至7月3日,六大电力集团沿海主要电厂日耗65.65万吨,较去年同期减少11.04万吨,降幅高达14.40%(如图1)。而电厂库存一直保持在较高水平,截至7月3日电厂库存为1843.1万吨,较去年同期高318.29万吨,涨幅为20.87%(如图2)。加上今年全国多省市进行大气污染防治强化整治,水泥、建材等耗煤企业错峰生产,导致用煤量大幅下滑,煤炭需求未在旺季出现大幅增长,煤炭价格上涨幅度未达预期。

(图1-六大电厂日耗走势)

(图2-六大电厂库存走势)

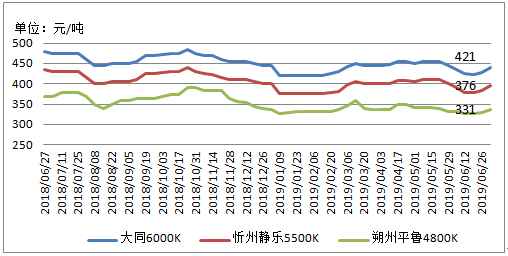

产地市场,7月初,产地旺季不旺现象凸显,煤价窄幅波动。受各类安全检查,环保检查,煤管票管控,拉煤车治超,中央扫黑除恶等系列事件影响,主产区煤炭产量一直受限,而价格却并未出现较大幅度上涨,主要原因归结于下游整体需求减少、产地-港口价格倒挂影响客户发运积极性等因素。虽然各大铁路局纷纷下调铁路运费来增加产地发运积极性,但是倒挂矛盾仍未得到有效缓解。

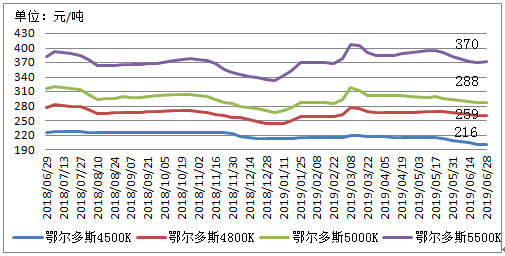

价格方面,与去年同期相比,内蒙古地区煤炭价格降幅在10-30元/吨不等(如图3),山西也出现类似现象,降幅为35元/吨左右(如图4)。而陕西地区煤价受之前的矿难事故影响较大,很多煤矿仍处于停产状态,市场货源供应偏紧,煤炭价格涨幅较大,截至6月28日,榆林6000K报收426元/吨,同比上涨8元/吨,5500K同比上涨34元/吨(如图5)。

(图3-内蒙古煤炭价格)

(图4-山西煤炭价格)

(图5-陕西榆林地区煤炭价格)

目前港口市场,因低硫优质煤种结构性缺货,港口价格出现小幅上涨,但市场整体需求未出现明显增加,煤炭拉运情况一般,可持续性有待观察(以秦港为例,锚地船为30艘,同比减少20艘左右)。目前下游电厂需求有限,采购拉运多为长协煤,在宏观调控作用下,耗煤企业或很难再现集中拉运煤炭的火爆行情。来源:秦皇岛煤炭网

返回列表

返回列表