CACJ中国应用型核心期刊

地学、煤炭领域高质量科技期刊

中国核心期刊(遴选)数据库收录期刊

中国学术期刊综合评价数据库统计源期刊

中国期刊全文数据库全文收录期刊

CCAJ 数字化优秀期刊

陕西省优秀科技期刊

陕西省科技期刊精品期刊

CACJ中国应用型核心期刊

地学、煤炭领域高质量科技期刊

中国核心期刊(遴选)数据库收录期刊

中国学术期刊综合评价数据库统计源期刊

中国期刊全文数据库全文收录期刊

CCAJ 数字化优秀期刊

陕西省优秀科技期刊

陕西省科技期刊精品期刊

为贯彻落实全国能源工作会议精神,扎实推进煤炭供给侧结构性改革,统筹做好落后产能淘汰,先进产能释放工作,保障辖区煤炭供应安全,西北能源监管局于近日开展了2018-2019年度陕、宁、青三省(区)煤炭市场运行情况监管调研。此次共选取三省(区)具有代表性的8家煤炭企业、10家煤电企业作为样本进行监管调研,旨在掌握当前煤炭产能、中长期销售合同签订与履行、煤电联营计划与实施等情况,分析2018年煤炭市场运行情况,预测2019年煤炭供需形势,促进辖区煤炭行业平稳有序运行。现将具体情况报告如下:

一、2018年三省(区)煤炭生产能力和市场运行情况

2018年全国生产原煤35.5亿吨,同比增长5.2%,三省(区)生产原煤6.99亿吨,同比增长7.2%,占全国19.7%。

(一)煤矿生产能力情况

1.陕西省情况。目前已探明煤炭储量约1700亿吨,公示生产煤矿202处,在建煤矿26处,预计新增产能15120万吨/年。2018年原煤产量61506.27万吨,销量61325.02万吨,年底库存181.25万吨,全年共退出煤炭产能596万吨/年,关闭煤矿22处。2016年-2018年,共淘汰落后产能3626万吨/年,关闭煤矿89处。

2.宁夏情况。目前宁夏已探明煤炭储量约316.5亿吨,公示生产煤矿27处,在建煤矿14处,预计新增产能1150万吨/年。2018年原煤产量7795万吨,销量6321万吨,全年共退出煤炭产能90万吨/年,关闭煤矿1处。2016年-2018年,共淘汰落后产能700万吨/年,关闭煤矿32处。

3.青海省情况。目前青海省已探明煤炭储量约78亿吨,公示生产煤矿10处,在建煤矿18处,预计新增产能1135万吨/年。2018年原煤产量624万吨,销量624万吨,全年共退出煤炭产能69万吨/年,关闭煤矿10处。2016年-2018年,共淘汰落后产能213万吨/年,关闭煤矿16处。

(二)煤炭市场运行特点

2018年随着供给侧结构性改革的进一步深入,三省(区)煤炭去产能重点由降总量转为调结构,落后产能淘汰任务基本完成,先进产能不断释放,煤炭供应充足,煤炭市场运行平稳。此次监管调研陕、宁、青三省(区)样本煤炭企业共8家,产能占三省(区)63.5%,涵盖了中央煤炭企业、省管煤炭企业和地方煤炭企业,基本能够反映三省(区)煤炭市场基本情况。

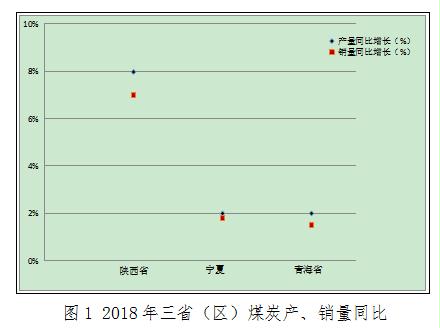

1.煤炭产、销同比稳步增长。2018年三省(区)煤炭行业淘汰落后产能和释放先进产能有序进行,煤炭产量和销量同比均平稳增长。陕西省煤炭产量同比增长8%,销量同比增长7%;宁夏煤炭产量同比增长2%,销量同比增长1.8%;青海省煤炭产量同比增长2%,销量同比增长1.7%,如图1所示。

样本企业煤炭产量和销量均有增长,陕西煤化工集团增长量最大,产量增长超2000万吨,销量增长1700万吨。

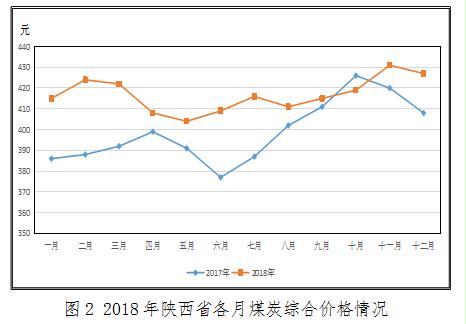

2.煤炭价格基本稳定。2018年三省(区)煤炭综合价格同比均有所增长,基本保持稳定。陕西省每月煤炭综合价格除10月份同比有所下降外,其他月份均呈现同比增长态势,夏季和冬季有小幅波动,波动幅度小于2017年,全年煤炭综合价格基本保持在400元/吨~430元/吨,如图2所示。

宁夏煤炭基本自给自足,但随着电力外送线路配套电源逐步投产,煤炭需求旺盛,少量需求缺口由外调煤满足,全年煤炭综合价格保持在350~378元/吨;青海省煤炭产量较小,供应相对紧张,煤价受外部影响较大,煤价随着主要来源地宁夏、甘肃、新疆价格变化而变化,全年煤价基本维持在320~380元/吨。

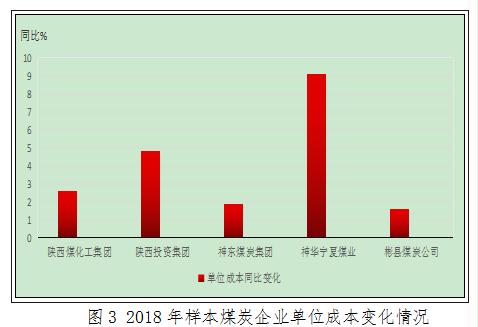

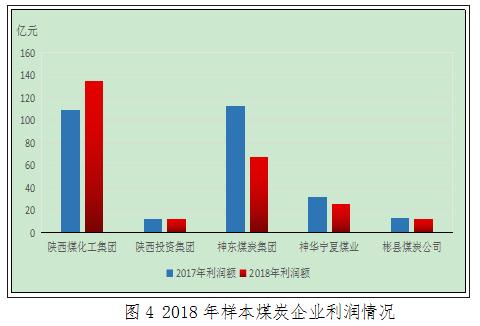

3.煤炭企业盈利能力强劲。部分样本煤炭企业因开采条件日益复杂,单位生产成本有所增加(如图3所示),同比利润有所下降,但整体盈利能力仍然比较强劲(如图4所示)。例如:2018年度神华宁煤、神东煤炭虽然利润同比分别减少6.3亿元、18.95亿元,但是利润总额仍分别达到25.7亿元、139亿元;陕西煤化工利润同比增加26亿元,利润总额高达135亿元。

(三)中长期合同签订履行情况

签订煤炭中长期合同制度是为上下游提供直接对接、减少中间环节、降低交易物流成本、提高科学管理水平、规避信用风险、管理价格风险的交易机制。国家发展改革委《关于推进2018年煤炭中长期合同签订履行工作的通知》《关于做好2019年煤炭中长期合同签订履行有关工作的通知》均要求中央和各省区市及其他规模以上煤炭、发电企业集团签订的中长期合同数量,应达到自有资源量或采购量的75%以上,且不能低于上年水平。

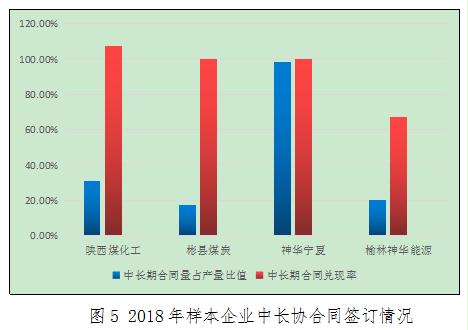

从此次调研样本企业了解到,合同量占自有资源量比例较低,只有神华宁煤中长期合同签订量占自有资源98%,其他企业均未达自有资源量的75%,陕西煤化工、神华榆林、彬县煤炭分别只有30.75%、20%、17.50%;从合同兑现率来看,履行情况较好,只有榆林神华履行率不到70%,其他企业均达100%;陕西煤化工、彬县煤炭、神华宁煤合同兑现率分别为107.5%、100%、100%。如图5所示。

(四)煤电联营计划与实施情况

近年来,为了推进供给侧结构性改革,理顺煤电关系,降低煤炭市场波动风险,实现煤炭供需动态平衡,国家发展改革委、国家能源局陆续出台了《关于发展煤电联营的指导意见》《关于深入推进煤电联营促进产业升级的补充通知》。目前,三省(区)煤电联营处于起步阶段,大型企业煤电联营已经初具规模,小型企业还未制定计划。样本企业中,只有陕西煤化工集团通过战略并购,实现了煤电联营规模化,目前参控股火电总装机规模达2500万千瓦,实现年收入近百亿元,年消纳内部煤炭上千万吨。

二、形势分析及预测

(一)2018年煤炭运行情况总结

2018年陕、宁、青三省(区)煤炭供需基本平衡,全年煤炭价格波动较小,煤炭价格同比有小幅增长。一方面产能波动较小,落后产能淘汰任务逐步完成,力度逐渐减弱,先进产能加快释放,释放效应开始显现;另一方面国家经济步入新常态,经济下行与环保政策趋严相叠加,对煤炭需求形成抑制。

(二)2019年煤炭形势预测

预计2019年陕、宁、青三省(区)煤炭供需、价格保持基本稳定。判断依据是:

1.三省(区)煤炭行业工作重心将由“去劣”转为“增优”,新增产能进入高速释放期,先进产能增量将大于落后产能淘汰量,煤炭市场供应量预计将有较大幅度的增长,煤炭供应大概率可能转为宽松局面。

2.2019年我国经济下行压力较大,煤电化解过剩产能、房地产市场调供给侧调整、钢焦产量下滑综合作用将导致煤炭整体需求收紧。但是三省(区)煤化工等用煤产业发展迅速,火电装机容量已达6914万千万,2019年还将有1268万千瓦火电装机陆续投产,三省(区)需求将会呈现区外收紧区内旺盛的局面。

两方面综合,三省(区)煤炭需求短时间内不会有大的改变,预测2019年三省(区)煤炭价格可能小幅回调,全年价格随季节性波动较小,整体保持稳定势头。

长期看,能源结构清洁化、低碳化政策指向明确,绿色能源继续维持高增长。截至2018年底,三省(区)新能源装机占全网总装机的35%,全年发电量552.43亿千瓦时,同比增长61%;2018年三省(区)天然气消费177.58亿立方米,同比增长11.1%。基于绿色能源替代效应,长期看三省(区)煤炭消费比重将持续呈现下降趋势,煤炭价格会合理下降。

三、问题及困难

(一)科技创新能力不强,难以对冲生产成本上涨

样本煤炭企业2018年生产成本同比均有所增加,例如:神华宁煤吨煤生产成本由271.6元增加到296.5元。随着煤矿开采条件日益复杂,水、火、瓦斯、地温、地压等灾害愈发严重,开采成本不断增加,迫切需要科技创新在改善开采条件,降低生产成本方面发挥重要作用,但是目前我国煤炭基础理论研究薄弱,煤炭行业科技研发投入不足,科技创新对行业发展的贡献率低。

(二)煤、电矛盾日益突出,煤电企业经营困难

2018年三省(区)煤电企业出现大面积亏损,并且亏损有加剧的趋势,从煤电样本企业看绝大多数存在亏损情况,如下表所示。

导致以上情况的主要原因有:

1.煤、电价格矛盾未疏导。2018年煤价小幅上涨,但煤电标杆电价未变动,低报价的直接交易电量持续增长,造成煤电企业亏损进一步加大。

2.煤、电联营缓解煤电矛盾作用还未有效显现。相比煤、电产业规模,目前实行煤电联营的企业凤毛麟角,煤电行业融合度低,资源配置效率亟待提升。

3.中长期合同稳价作用未得到有效发挥。从样本企业看,绝大部分煤炭企业对国家中长期合同签订政策要求贯彻落实不到位,签订量占自有资源比值较低。

(三)手续办理缓慢,部分先进产能无法及时释放

目前陕、宁、青三省(区)核准在建40处煤矿中,13处基本建成,规模7755万吨/年,7处已进入工程三期,规模2600万吨/年,但仍存在部分煤矿生产许可手续不完善,办理缓慢的现象。例如:神华宁夏煤业红柳、麦垛山、石槽村、双马一矿合计产能1880万吨/年,因采矿许可证办理缓慢,无法正常生产以填补宁夏煤炭供应缺口。

(四)陕北运煤系统建设相对滞后,运输成本增加

2019年陕北矿区先进产能将不断释放,而陕北新矿区运煤系统建设滞后,届时将影响先进产能的有效释放。例如:陕煤集团2018年陕北煤炭铁路运输仅占38.5%,公路运输占比较大,运输效率低,运费成本负担重。

四、政策建议

(一)严格落实发展战略规划,夯实煤炭安全发展基础

一是及时开展“十三五”规划中期调整。根据中期评估结果,调整煤炭发展节奏和规划目标,有效发挥规划引领约束作用;二是尽快启动“十四五”规划研究工作。结合煤炭发展当前和未来趋势,统筹解决煤炭行业发展现阶段存在的结构矛盾、供需矛盾、区域矛盾等突出问题,最终形成目标更加明确、布局更加科学、运行更加高效的煤炭发展规划;三是不断强化规划落实情况监管。抓好国家规划与地方规划相衔接、各战略目标与规划目标相衔接、煤炭行业发展与各相关行业发展相衔接,以监管促落实、以落实促发展。

(二)坚持推动高质量发展,保障煤炭供应安全

一是坚持应用法制化和市场化手段。统筹做好落后产能淘汰与先进产能释放工作,不断提高煤炭先进产能标准,提升煤炭生产准入门槛,实现“良币”驱逐“劣币”;二是坚持提高煤炭行业科技创新能力。出台资金扶持政策,鼓励煤炭企业发展先进工艺,简化生产系统,降低生产成本,提高生产效率和资源利用率,发展低成本、低能耗、高质量、高效率的先进产能;三是坚持把“放管服”改革向纵深推进。简化合法合规先进产能相关手续办理流程,加快先进产能释放;四是坚持补齐陕北煤炭运输短板。协调开通神木站经神木北到达北方港口外送线路,优化运输通道,降低煤炭运输成本。

(三)确保政策执行到位,有效缓解煤电矛盾

一是确保煤炭中长期合同履行到位。企业要严格执行《关于做好2019年煤炭中长期合同签订履行有关工作的通知》要求,提高中长期合同量占自有资源量比例;二是积极推进煤电联营。鼓励企业创新煤电联营模式,推动煤炭和电力上下游产业有机融合,促进电煤供应在数量、质量、价格、运输上形成长期稳定的合作关系和市场机制,同时,地方政府要落实属地责任,为煤电联营创造有利的条件;三是严格区分“控煤”与“控电煤”。避免出现为实现控煤目标,简单限制煤电生产,从而造成电力紧张的情况。

(四)完善行业监管机制,为煤炭可持续发展保驾护航

一是完善能源行业信用体系机制。对扰乱煤炭市场,落实政策不到位的企业纳入失信企业名单,给予惩戒;二是发挥一线监管作用。明确能源派出监管机构在煤炭方面的监管职责,适时开展煤炭规划、产业政策、重大项目实施情况监管。

来源:国家能源局西北监管局

返回列表

返回列表